Szanowni Państwo,

Wzrost stóp procentowych a co za tym idzie rosnący wskaźnik WIBOR spowodował, że raty kredytów hipotecznych ze zmiennym oprocentowaniem wzrosły nawet o kilkaset złotych. Coraz większym zainteresowaniem cieszą się kredyty z okresowo stałym oprocentowaniem. Pytacie Państwo: „o co chodzi z tym stałym oprocentowaniem? Czy to znaczy, że rata jest stała przez cały okres kredytowania?” Postaram się w skrócie odpowiedzieć.

Rodzaje stóp procentowych stosowanych w bankach:

Oprocentowanie zmienne – ryzyko wzrostu wysokości raty

Jeśli kredyt ma oprocentowanie zmienne, oznacza to, że rata kredytu może się zmieniać – czyli także wzrosnąć. Zależy to od wysokości stawki referencyjnej WIBOR, na której opiera się oprocentowanie kredytu. Jeśli podniesie się wysokość stawki WIBOR, rata kredytu wzrośnie. Jeśli stawka WIBOR spadnie to rata również jest niższa. Spadek obserwowaliśmy na początku pandemii, kiedy wskaźnik WIBOR spadł o ok. 1,5%.

Oprocentowanie okresowo stałe – niezmienna wysokość raty w okresie stałości oprocentowania

Jeśli kredyt ma oprocentowanie stałe, jego rata nie zmieni się przez określony czas – a konkretnie przez 5 lat. Wyjściowa wysokość raty z oprocentowaniem stałym jest zazwyczaj wyższa niż z oprocentowaniem zmiennym – Klient ma jednak pewność, że się nie zwiększy w okresie stałego oprocentowania.

Pamiętać należy, że po 5 latach następuje zmiana oprocentowania na zmienne i pojawia się ryzyko wzrostu wysokości raty z uwagi na zmienność oprocentowania.

Czynniki ryzyka:

- wskaźnik WIBOR, jest zmienny, co oznacza, że rata kredytu opartego o ten wskaźnik też może podlegać wahaniom, czyli może być wyższa lub niższa w kolejnych okresach

- fakt, że w określonym momencie wartości WIBOR-u są/były wyjątkowe niskie, a tym samym kredyt jest relatywnie tani, nie oznacza, że tak będzie w całym okresie, na który ma być wzięty kredyt

- im dłuższy jest okres kredytowania, tym większe prawdopodobieństwo, że wysokość WIBOR-u i raty może się zmienić

- im większą część dochodu Klienta stanowi rata kredytu, tym ryzyko związane ze zmiennością oprocentowania jest dla Niego ważniejsze.

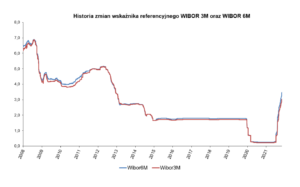

Poniżej przedstawiam wykres jak kształtował się WIBOR na przestrzeni ostatnich lat.

Jeśli pojawią się pytania w tym zakresie – oczywiście jestem do dyspozycji.

Poniżej przedstawiam Państwu ciekawą ofertę kredytu gotówkowego – oferta ważna do 8 marca 2022r.

Oprocentowanie – 7,99 %

– stałe – dla pożyczek, których okres spłaty nie przekracza 36 miesięcy

– zmienne – dla pożyczek, których okres spłaty przekracza 36 miesięcy

Prowizja – 0 % – dla kredytu na spłatę zobowiązań z obcych banków oraz dla pożyczki gotówkowej na dowolny cel powyżej 15 000 zł

Okres kredytowania – od 3 do 120 m-cy (w zależności od oceny Klienta)

RRSO – 8,29 %

Przykładowe kwoty kredytu, wysokości rat oraz wszystkie koszty:

1. Kwota kredytu brutto – 20 000 zł

Kwota kredytu do wypłaty – 20 000 zł

Prowizja – 0%

Ubezpieczenie – brak

Okres kredytowania – 36 m-cy

Oprocentowanie – stałe – 7,99 %

Wysokość raty – 626,49 zł

Całkowity koszt – 2 553,53 zł

RRSO – 8,29 %

2. Kwota kredytu brutto – 30 000 zł

Kwota kredytu do wypłaty – 30 000 zł

Prowizja – 0%

Ubezpieczenie – brak

Okres kredytowania – 60 m-cy

Oprocentowanie – zmienne – 7,99 %

Wysokość raty – 608,04 zł

Całkowity koszt – 6 482,18 zł

RRSO – 8,29 %

3. Kwota kredytu brutto – 70 000 zł

Kwota kredytu do wypłaty – 70 000 zł

Prowizja – 0%

Ubezpieczenie – brak

Okres kredytowania – 96 m-cy

Oprocentowanie – zmienne – 7,99 %

Wysokość raty – 989,10 zł

Całkowity koszt – 24 953,81 zł

RRSO – 8,29 %

Zapraszam do kontaktu,

Marek Wierzbicki

Wierzbicki Usługi Finansowo-Prawne / Feniks Finanse, ul. Adama Mickiewicza 63, Warszawa

tel. 606 412 071,

e-mail: biuro@wierzbicki-finanse.pl